항공산업의 이산화탄소 배출량은 전세계 배출량의 약 2%이고, 이는 육상 운송이 차지하는 비중의 1/6 가량이다.1명당 1km를 이동했을 때 배출하는 탄소량은 자동차의 2배, 기차의 20배 가량으로 이동 수단 중 가장 높다. 전세계적으로 탈탄소 산업이 주목받고 있는 이 시점에서, 항공 분야에도 탈탄소하려는 국제적인 노력이 진행되고 있다. 그 중 하나가 지속 가능한 항공 연료이다. SAF, Sustainable Aviation Fuel이라고 불리는 지속 가능한 항공유에 대해 알아보도록 하자.

참고) 항공 부문의 탈탄소 여정 - 삼성증권

개론

- 항공 분야의 탈탄소 노력은 지속되고 있다.

- 자동차 업계가 하이브리드, 전기차 등으로 탄소 배출을 줄이는 것에 비해 항공 업계는 아직 갈 길이 멀다.

- 국제항공운송협회 (IATA)는 2050년까지 항공업계에서 넷제로를 달성하겠다고 밝혔다.

- 항공분야의 탈탄소 기술 중에 그나마 가장 현실성 있고 발전되어있는 것이 SAF이다.

- 이를 위해 오는 2025년까지 SAF 비중을 2%로, 2030년엔 5%, 2040년엔 40%까지 확대하기로 합의했다.

- 유럽연합은 2025년부터 모든 공항에 항공기 급유시 SAF를 섞도록 의무화함.

SAF 시장 예상

- 2022년 미국에서 662억 L의 제트유를 소비했는데, 그 중 SAF는 5981만 L 뿐이었다. (0.09%)

아직도 시작하는 단계의 시장일 뿐이다. 미국은 SAF 혼합을 의무 사항으로 지정하지는 않았지만 SAF의 생산과 사용을 확대하기 위해 2030년까지 SAF를 연간 최소 30억갤런 이상으로 생산할 계획이다. 이를 통해 항공 연료 수요의 10%를 SAF로 대체할 예정이라고 한다.

- 유럽연합(EU)은 내년부터 EU 27개국에서 이륙하는 모든 항공기 급유시 기존 항공유에 SAF를 최소 2% 이상 섞도록 의무화했다. 의무 비율은 2030년 6%, 2035년 20%, 2050년 70% 등으로 높아진다.

- 2050년 탄소 중립을 달성하기 위해 필요한 SAF 양은 2022년 현재의 세계 제트연료 공급량의 1.5배인 4,490억 L (4.5억 kL)로 추산된다고 한다.

- 일본의 경우 2030년 일본의 SAF 수요량은 일본 내 제트연료 사용량의 10% (약 171만 kL)라고 한다.

대략 6년뒤인 2030년, 전체 항공유의 10% 가량은 SAF로 생산될 예정이다.

2023년 항공유 전체 소비량은 3600억 L였고, 이 중 10%가 SAF로 생산되면 360억 L (36,000,000 kL)이다.

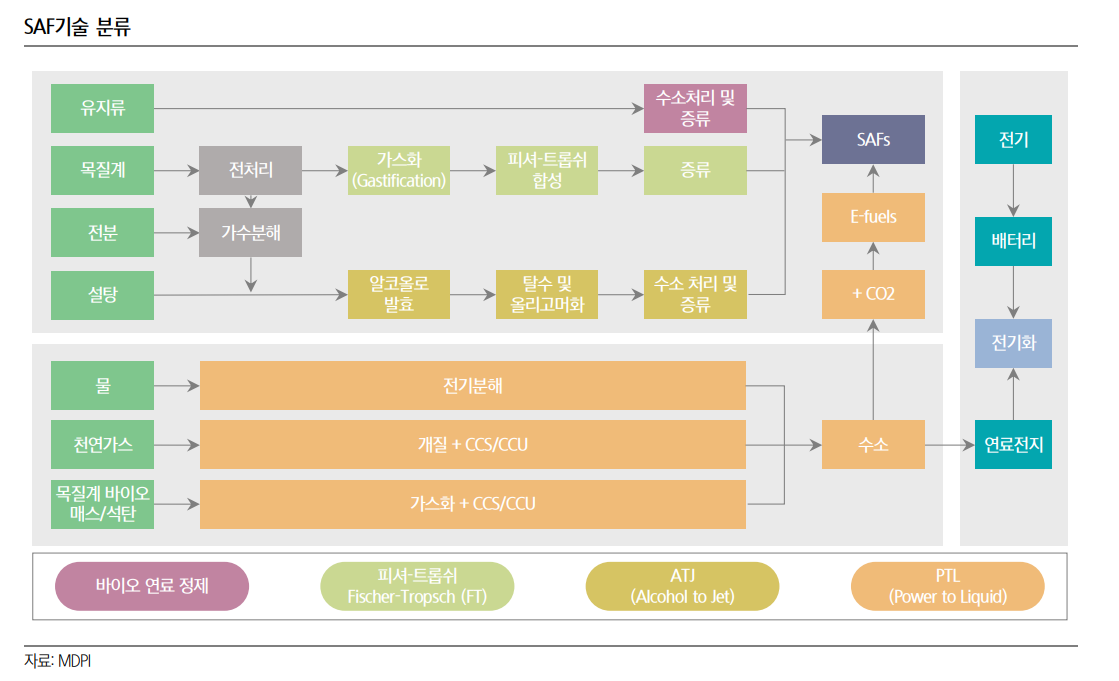

SAF의 분류

SAF는 세 가지로 분류된다.

- 동물성 지방 및 폐식용유를 정제한 refinery biofeul

- 임업 및 농업 잔류물, 도시 폐기물 등의 가스화

- 수소와 이산화탄소를 결합해 만드는 e-fuel

Refinery biofeul

현재 대부분의 SAF는 Refinery biofeul 방식으로 만들어지고 있다. Refinery biofeul은 유지류에 수소처리 및 증류만 하면 되어서 간단하기 떄문이다. 네덜란드에서는 핀란드 정유회사인 네스테(Neste)가 맥도날드와 제휴를 맺고 폐식용유를 수거하여 연료로 정제했다. 한편, 전세계 폐식용유 생산량은 약 55억 갤런이고, 이는 전부가 SAF 제조에 쓰인다고해도 수요의 5% 미만만 충족시킨다고 한다. 그럼에도 불구하고 현 시점에서 식자재 유통 혹은 택배 기업이 폐식용유를 모으는 과정에서 부가가치를 창출할 가능성이 있다.

폐기물 가스화

폐기물을 연료화하는 것. 다만 폐기물을 전처리하는 비용, 재료를 고온으로 가열하는 비용 등 떄문에 생산 비용이 높다.

E-Fuel (이퓨얼)

포집된 이산화탄소와수소, 전기를 원료로 합성 탄화수소 연료를 생산하는 방식. 아직까지 상용화되지는 않았으나 이산화탄소 포집 방식에 혁신이 일어나는 등 기술 발전이 일어나면 혁신적으로 SAF를 생산할 수도 있다

주목해야할 분야

정유사

https://www.fnnews.com/news/202403121546466794

SK이노, 中폐식용유 업체 투자..바이오연료(SAF) 시장 본격 대응

[파이낸셜뉴스] SK이노베이션이 중국 폐식용유 판매업체 일부 지분을 확보하고 지속가능항공유(SAF) 등 바이오연료 시장 선점에 속도를 내고 있다. 올해 말 목표로 바이오원료를 기존 정제시설에

www.fnnews.com

SK이노베이션은 최근 중국 폐식용유 판매업체 지분을 확보하였다. 올해 말, 폐식용유 등의 바이오원료를 기존 정제시설에 투입하는 시범 운영을 할 예정이라고하며, 2026년 울산에 SAF 전용 정유 시설을 구축할 것이라고 한다.

HD현대오일뱅크는 오는 2025년부터 연간 50만 톤의 SAF를 생산한다는 계획이라고 하며, GS칼텍스는 대한항공과 'SAF 실증 추진 업무협약'을 체결한 상황이다.

폐식용유 유통

장기적으로 SAF의 주요 제조 방식이 무엇이 될지는 모르겠지만, 현재 기술에서는 가장 현실적이고 상용화된 것이 폐식용유와 같은 바이오 폐유기물을 이용하는 것이다. 폐식용유 유통을 하는 회사를 주로 볼 필요가 있다.

금융정보업체 S&P글로벌 집계에 따르면 2022년 한 해 기업들이 세계 시장에 유통한 폐식용유는 1400만 톤이다. 2030년에는 두 배가 넘는 3100만 톤을 시장에 공급할 것으로 예측됐다. 이들 가운데 대표적인 기업들은 영국의 올레코, 유럽연합(EU)의 아젠트에너지, 미국의 달링인그리디언츠 등이다.

일본에서는 유코재팬이 2021년 한 해에만 38만 톤이 넘는 페식용유를 확보해 유통했다. 이는 한국 국내에서 매년 생산되는 폐식용유 25만 톤보다도 많은 양이다. 유코재팬은 수집한 폐식용유 13만 톤을 바이오 연료 생산에 사용할 원료로 판매했다. 이 가운데 12만 톤이 해외로 수출됐다. 폐식용유 유통사업 자체가 수출사업이 되기도 하는 것이다.

국제시장분석업체 포춘 비즈니스인사이트에 따르면 세계 폐식용유 시장 규모는 2028년 기준 100억 달러(약 13조 원)를 넘어설 것이라고 한다.

https://www.businesspost.co.kr/BP?command=article_view&num=329143

폐식용유 귀하신 몸, 세계 친환경기름 열풍에 바이오 연료 재료로 가치 상승

식물성 원료만으로 바이오 연료 수요를 감당할 수 없어 기업들이 폐식용유 확보에 힘을 쏟고 있다. 금융정보업체 S&P글로벌은 시장에서 유통되는 폐식용유가 2030년까지 현..

www.businesspost.co.kr

국내 플레이어

https://www.e-platform.net/news/articleView.html?idxno=84013

HD현대오일뱅크 바이오디젤, 제이씨케미칼 신규 공급 - 에너지플랫폼뉴스

[에너지플랫폼뉴스 정상필 기자]HD현대오일뱅크의 바이오디젤 공급사 선정 입찰에서 국내 메이저 바이오에너지 기업인 DS단석, 애경케미칼과 제이씨케미칼의 명암이 엇갈리고 있다.본지 취재

www.e-platform.net

바이오에너지 관련해서 상장사는 DS단석, 애경케미칼, 제이씨케미칼을 볼 수 있다.

제이씨케미칼 137950 (6730원, 상장주식수: 2,226만 주, 시총: 1,487억원)

유통주식비율: 55.72%(1,240만 주, 828억원)

제이씨케미칼은 2006년 3월 바이오디젤 등의 제조 및 판매를 목적으로 설립된 회사임. 오일팜 플랜테이션 사업을 통해 해외에서 유지작물 재배를 통해 바이오에너지 원료를 생산하고, 국내에서 제품을 생산 판매하는 수직계열화 체계를 구축하고 있다.

| 2018 | 2019 | 2020 | 2021 | 2022 | 2022/Q3 | 2022/Q4 | 2023/Q1 | 2023/Q2 | 2023/Q3 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 1813 | 2024 | 2677 | 3929 | 5117 | 1433 | 1326 | 1089 | 1155 | 1192 |

| 영업이익 | 90 | 130 | 192 | 398 | 426 | 83 | 80 | 82 | 78 | 102 |

| 영업이익률 | 4.98 | 6.41 | 7.17 | 10.12 | 8.33 | 5.78 | 6.04 | 7.51 | 6.76 | 8.54 |

| 당기순이익(지배) | 43 | 114 | 78 | 328 | 204 | 61 | -44 | 94 | 37 | 54 |

| 순이익률 | 1.28 | 5.77 | 2.76 | 8.49 | 3.75 | 3.69 | -3.66 | 9.68 | 2.94 | 3.94 |

| ROE(%) | 6.16 | 13.79 | 8.03 | 28.18 | 14.63 | 23.95 | 14.63 | 18.11 | 9.78 | 9.03 |

| 자산총계 | 1731 | 2370 | 2410 | 3208 | 3080 | 3442 | 3080 | 3373 | 3295 | 3301 |

| 부채총계 | 1048 | 1462 | 1429 | 1923 | 1649 | 1983 | 1649 | 1868 | 1757 | 1716 |

| 자본총계(지배) | 714 | 938 | 1012 | 1313 | 1475 | 1503 | 1475 | 1537 | 1575 | 1630 |

| 자본금 | 97 | 111 | 111 | 111 | 111 | 111 | 111 | 111 | 111 | 111 |

| 부채비율 | 153.49 | 160.90 | 145.79 | 149.59 | 115.24 | 135.92 | 115.24 | 124.16 | 114.32 | 108.29 |

| 자본유보율 | 644.61 | 756.36 | 816.37 | 1090.45 | 1243.44 | 1283.60 | 1243.44 | 1296.13 | 1329.67 | 1378.51 |

| PER(배) | 17.99 | 11.11 | 18.97 | 6.23 | 7.25 | 4.38 | 7.25 | 6.48 | 12.48 | 11.60 |

| PBR(배) | 1.06 | 1.40 | 1.45 | 1.53 | 0.99 | 0.94 | 0.99 | 1.07 | 1.16 | 0.99 |

| S-RIM | 5 | 5164 | 3236 | 14733 | 8593 | 14334 | 8593 | 11084 | 6134 | 5861 |

2018년부터 꾸준히 매출액이 상승하고 있는 기업이지만, 2023년은 전년대비 횡보하거나 살짝 감소할 것으로 보인다. 해외에서 원료를 재배하여 수입하고, 국내에서 제품을 생산하는 수직계열화 체계가 구축되어있다는 점은 좋아보인다. 다만 요즘 트렌드가 폐식용유와 같은 폐유기물을 이용하는 것이다보니, 식물을 재배하여 바이오 연료를 생산하는 제이씨케미칼은 약간 트렌드에서 벗어나보인다.

DS단석 017860 (161700원, 상장주식수: 586만 주, 시총: 9,425억원)

유통주식비율: 32.59%(191만 주, 3,071억원)

DS단석은 재활용 순환경제 사업을 하는 회사이다. 사업의 특성에 따라 바이오에너지, 배터리 리사이클, 플라스틱 리사이클 등 3개의 사업부로 운영하고 있다.

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| 매출액 | 5896 | 5938 | 5882 | 8832 | 11337 |

| 영업이익 | 91 | 133 | 246 | 692 | 740 |

| 영업이익률 | 1.54 | 2.24 | 4.18 | 7.83 | 6.53 |

| 당기순이익(지배) | 50 | 25 | 75 | 361 | 272 |

| 순이익률 | 0.85 | 0.41 | 1.28 | 4.09 | 2.40 |

| ROE(%) | 4.51 | 2.10 | 6.05 | 23.72 | 17.21 |

| 자산총계 | 3275 | 3606 | 3472 | 4753 | 5656 |

| 부채총계 | 2137 | 2401 | 2192 | 2988 | 4258 |

| 자본총계(지배) | 1139 | 1205 | 1280 | 1765 | 1395 |

| 자본금 | 42 | 42 | 42 | 42 | 42 |

| 부채비율 | 187.59 | 199.31 | 171.28 | 169.36 | 304.73 |

| 자본유보율 | 1779.97 | 1838.71 | 2017.80 | 2877.48 | 2184.28 |

| PER(배) | NaN | NaN | NaN | NaN | NaN |

| PBR(배) | 0 | 0 | 0 | 0 | 0 |

| S-RIM | 5422 | 2671 | 8174 | 74916 | 42961 |

최근 상장기업이다. 2023년 매출액은 1조 70억원으로 전년대비 5.6% 감소하였으며, 영업이익은 762억원으로 3% 증가, 당기순이익은 392억원으로 전년대비 44% 증가하였다. 당기순이익의 증가 이유는 전기대비 외환관련 환차손 감소라고 한다.

DS단석의 특징은 폐식용유, 동물성유지, 음폐유, 공정 부산물 등의 주원료 수급을 위해 국내를 포함하여 일본, 중국, 대만, 태국, 인도네시아, 말레이시아, 몽골, 베트남 등 다양한 국가에서 폐자원을 수급하고 있다고 하며, 자체적으로 식용유 사업 또한 하고 있다는 것이다.

배터리 리사이클 사업의 경우 시장이 좋아하는 2차전지 리사이클은 아니며, 납축전지의 리사이클 사업을 하고 있다고 한다. 국내 폐배터리 공급량이 절대적으로 부족하기 때문에 원재료인 폐배터리의 상당부분은 해외에서 구입하고 있다고 한다.

납축전지 리사이클 사업의 매출도 꾸준히 잘 늘고 있다는 점이 신기하다.

바이오에너지 사업부에서는 수소 첨가 공법으로 바이오 연료를 생산하는 수소화식물성오일 (HVO) 사업을 신사업으로 추진하고 있으며, 오는 2025년 HVO 생산을 목표로 지속적인 투자에 나설 계획이라고 한다. HVO의 경우 동물성 유지도 주원료로 확대 사용가능하고 원료 품질에 대한 민감도가 낮다고 한다.

배터리 부문에서는 LiB 재활용 기술을 개발하여 리튬, 코발트 추출이 가능한 블랙매스 생산에 나설 예정이라고 함. 이 또한 우선 폐배터리를 안정적으로 수급하는 것이 중요하다고 한다.

신사업이 매력적이라 추후 행보가 기대되는 바이다.

애경케미칼 161000 (14890원, 상장주식수: 4,864만 주, 시총: 7,069억원)

유통주식비율: 36.93%(1,796만 주, 2,610억원)

애경케미칼은 가소제사업, 합성수지사업, 생할화학사업, 바이오에너지 사업 등 4개의 영업부문에서 사업을 하고 있는 회사이다.

가소제 사업 부문의 매출이 가장 비중이 높고, 그 다음에는 바이오에너지, 생활화학, 합성수지 순서이다.

| 2018 | 2019 | 2020 | 2021 | 2022 | 2022/Q3 | 2022/Q4 | 2023/Q1 | 2023/Q2 | 2023/Q3 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 10314 | 10170 | 9089 | 15701 | 21764 | 5450 | 4622 | 4438 | 4678 | 4602 |

| 영업이익 | 520 | 469 | 575 | 933 | 951 | 88 | 33 | 110 | 141 | 117 |

| 영업이익률 | 5.04 | 4.61 | 6.33 | 5.94 | 4.37 | 1.62 | 0.71 | 2.48 | 3 | 2.54 |

| 당기순이익(지배) | 531 | 305 | 444 | 774 | 601 | 130 | -137 | 147 | 97 | 63 |

| 순이익률 | 5.11 | 2.99 | 4.88 | 4.92 | 2.73 | 2.40 | -3.01 | 3.28 | 2.05 | 1.34 |

| ROE(%) | 16.36 | 8.62 | 11.72 | 14.23 | 8.46 | 12.81 | 8.46 | 7.98 | 3.25 | 2.28 |

| 자산총계 | 4985 | 4928 | 5322 | 12450 | 12341 | 12945 | 12341 | 12415 | 12405 | 12725 |

| 부채총계 | 1565 | 1328 | 1409 | 5558 | 5059 | 5451 | 5059 | 5222 | 5113 | 5366 |

| 자본총계(지배) | 3450 | 3632 | 3945 | 6929 | 7281 | 7497 | 7281 | 7196 | 7293 | 7363 |

| 자본금 | 160 | 160 | 160 | 243 | 243 | 243 | 243 | 243 | 243 | 243 |

| 부채비율 | 45.77 | 36.90 | 36.03 | 80.66 | 69.48 | 72.73 | 69.48 | 72.60 | 70.13 | 72.93 |

| 자본유보율 | 2090.21 | 2196.62 | 2398.07 | 2758.70 | 2896.39 | 2953.86 | 2896.39 | 2847.65 | 2887.90 | 2913.78 |

| PER(배) | 4.77 | 8.61 | 6.45 | 4.88 | 7.17 | 5.79 | 7.17 | 7.61 | 43.75 | 37.61 |

| PBR(배) | 0.72 | 0.71 | 0.72 | 0.75 | 0.59 | 0.61 | 0.59 | 0.59 | 1.41 | 0.86 |

| S-RIM | 15620 | 8664 | 12795 | 17971 | 11227 | 17504 | 11227 | 10466 | 4320 | 3060 |

바이오에너지 외에도 각종 화학 제품을 생산하고 있다. 회사 매출 규모만 따지면 DS단석보다 규모가 큰 회사이다. 시총은 DS단석보다 낮다.

여러 사업부가 있다보니 테마에 직접적으로 영향받지 못할 가능성이 있다.