2024-03-06 특징주 리뷰에 이름을 올린 두 종목이 있다. 에프엔에스테크, 케이씨텍이다. 두 종목의 공통점은 반도체 CMP(Chemical Mechanical Polishing) 관련주라는 것인데, 그것이 무엇인지, 각 종목은 어떤 종목인지 알아보도록 하자.

2024-03-06 특징주 리뷰는 다음에 있다.

24-03-06 (수) 상한가 및 거래량 상위 특징주

2024-03-06 수요일의 상한가 및 거래량 상위 종목의 상승 이유를 분석하였습니다. 상한가 근접 및 도달 종목은 총 9 종목입니다. 거래량 상위 종목은 총 18 종목입니다. 오늘의 증시 https://t.me/orng_dot

ology.tistory.com

CMP(Chemical Mechanial Polishing)가 주목받는 이유

반도체 CMP 공정은 그 이름에서도 알수 있듯이, 반도체를 Polishiing (연마)하는 과정이다.

화학적인 (Chemical) 그리고 기계적인 (Mechanical) 힘을 이용하여 반도체를 연마한다. 반도체를 연마하는 공정은 지금까지 항상 있어왔는데, 요즘 반도체 사이클에서 특별히 주목받는 이유는 이 공정이 더 중요해졌기 때문이다.

1. HBM

https://n.news.naver.com/mnews/article/366/0000959846?sid=105

폭증하는 HBM 생산량… 필수 공정 ‘CMP’ 소부장 기업 뜬다

삼성전자·SK하이닉스·마이크론, HBM3E 생산량 확대 HBM 생산 필수 ‘CMP 공정’ 부각 CMP 공정 투입 소부장 기업 수혜 전망 올해 삼성전자, SK하이닉스, 마이크론 등 메모리 반도체 기업의 고대역폭

n.news.naver.com

HBM은 D램을 수직으로 쌓아 올려 생산된다.

칩 두께가 두꺼워지면 안되기 때문에 CMP 공정을 통해 D램 표면을 평탄화하고 얇게 만들어야 한다.

따라서 HBM 시대가 되면 CMP 공정이 중요해진다.

HBM 스택 수가 증가할 수록 CMP 공정이 더 많이 필요해진다.

삼성전자의 월 HBM 캐파는 웨이퍼 환산 기준 지난해 2분기 2만 5000장에서 올해 4분기 15만장 가량으로 증가할 예정이라고 하며, SK하이닉스의 캐파 또한 3만 5000장에서 12만장 이상 규모로 늘 것이라고 한다.

2. BSPDN

https://www.thelec.kr/news/articleView.html?idxno=22417

삼성전자, BSPDN 연구성과 공개…면적ˑ배선길이 문제 개선 - 전자부품 전문 미디어 디일렉

삼성전자가 BSPDN(Back Side Power Delivery Network) 연구 성과를 공개했다. 삼성전자가 BSPDN 관련 구체적인 연구 성과를 공개한 건 이번이 처음이다. 11일 업계에 따르면 삼성전자는 지난 6월 일본에서 열

www.thelec.kr

BSPDN(Back Side Power Delivery Network)은 기존 방식과는 달리 전력 배선을 웨이퍼 후면에 배치하는 방식이다. 이를 통해 반도체 면적을 획기적으로 줄이고, 신호 라인의 병목 현상을 개선할 수 있다고 한다.

업계에서는 BSPDN 적용을 위해서는 웨이퍼 후면 가공을 위한 화학기계적연마(CMP) 기술, 신호 라인과 전력 라인 연결을 위한 TSV 기술력 확보가 중요하다고 보고 있다

에프엔에스테크 083500 (13090원, 상장주식수: 857만 주, 시총: 1,123억원)

에프엔에스테크는 디스플레이 장비 및 반도체 소재, 부품 회사이다. 디스플레이 장비 (식각기, 세정기, 박리기, 현상기 등)을 SDC, 켐트로닉스, 솔브레인홀딩스, BOE 등에 납품하고 있으며, 반도체와 디스플레이 공정에 사용되는 초순수 제조에 필요한 UV Lamp, 안정기, TOC 산화 장치 등을 삼성전자, SDC, LGD, 원익QnC, 한화솔라 등에 납품중이다. 그 외에 반도체 연마공정에 사용되는 CMP PAD를 삼성전자에 납품 중이며, OLED Open Metal Mask를 LGD 차량용 디스플레이향으로 납품중이라고 한다.

HBM 시대에 CMP 공정이 증가하면서 CMP PAD 사용량이 증가한다는 기대감에 최근 주목 받았다. CMP 패드는 CMP 슬러리와 함께 CMP 공정의 핵심 부품이다. 현재 CMP 패드 시장 규모는 1조원이고, 국내 시장 규모는 3000억원 가량인데 이중 수입 금액이 2500억가량 이라고 한다. 미국 기업 듀폰이 점유율 80% 가량을 차지 하고 있는데 기업들이 이 부분을 국산화하려는 수요가 있다고 한다. 국산화 과정에서 점유율을 가져올 수 있으면 매출액은 크게 상승할수 있다.

동사는 2015년 국산화에 성공하여 고객사에 납품 중에 있다고 한다.

| 2018 | 2019 | 2020 | 2021 | 2022 | 2022/Q3 | 2022/Q4 | 2023/Q1 | 2023/Q2 | 2023/Q3 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 464 | 341 | 919 | 661 | 676 | 238 | 113 | 46 | 101 | 130 |

| 영업이익 | 27 | 22 | 111 | 24 | 58 | 0 | 6 | -19 | 20 | 1 |

| 영업이익률 | 5.80 | 6.33 | 12.13 | 3.57 | 8.60 | 0.02 | 5.60 | -41.72 | 20.14 | 0.51 |

| 당기순이익(지배) | 32 | 14 | 82 | 16 | 48 | 7 | -7 | -16 | 20 | 0 |

| 순이익률 | 6.92 | 4.23 | 8.94 | 1.41 | 5.99 | 2.67 | -8.14 | -38.35 | 18.30 | -1.11 |

| ROE(%) | 7.96 | 3.27 | NaN | 2.70 | 8.01 | 13.13 | 8.36 | 3.09 | 0.55 | -0.55 |

| 자산총계 | 687 | 781 | 1126 | 998 | 924 | 949 | 924 | 954 | 1033 | 984 |

| 부채총계 | 263 | 322 | 525 | 393 | 284 | 307 | 284 | 339 | 403 | 354 |

| 자본총계(지배) | 424 | 459 | 570 | 581 | 619 | 618 | 619 | 596 | 612 | 613 |

| 자본금 | 35 | 37 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 |

| 부채비율 | 61.96 | 70.15 | 87.47 | 64.98 | 44.35 | 47.84 | 44.35 | 55.13 | 63.87 | 56.22 |

| 자본유보율 | 1145.03 | 1159.64 | 1318.45 | 1340.88 | 1467.42 | 1472.24 | 1467.42 | 1410.90 | 1448.42 | 1437.07 |

| PER(배) | 8.92 | 42.96 | 11.85 | 69.67 | 12.25 | 7.56 | 11.74 | 46.62 | 233.46 | NaN |

| PBR(배) | 0.67 | 1.34 | 1.71 | 1.78 | 0.89 | 0.89 | 0.89 | 1.34 | 1.20 | 1.15 |

| S-RIM | 4236 | 1780 | NaN | 1647 | 5141 | 8414 | 5366 | 1910 | 349 | -350 |

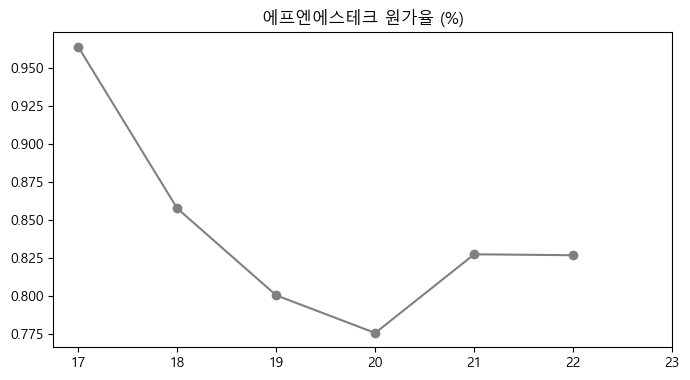

매출액은 2020년에 고점을 찍었고 그 이후로 계속 하락하고 있다.

매출원가는 매출액과 함께 하락하고 있는데,

원가율로 보면 원가율도 감소 추세이다.

영업이익은 들쭉날쭉하다.

부채비율은 나날이 감소하고 있다.

최근에 HBM 테마로 상승하여 52주 신고가를 찍었다.

최근 텔레그램에서도 돌고 해서 한번 더 주목받을 가능성 있어보인다.

딱 음봉 도지라서 힘 받으면 쭉 갈 수 있을 것 같다

케이씨텍 281820 (46750원, 상장주식수: 2,086만 주, 시총: 9,753억원)

유통주식비율: 47.26%(985만 주, 4,609억원)

케이씨텍은 케이씨로부터 인적분할로 설립된 회사로 반도체, 디스플레이 장비 및 소재 사업을 하는 회사라고 함. 반도체 전공정 장비 및 소모성 재료의 제조 및 판매를 주력사업으로 영위하고 있다. 반도체 장비로는 반도체 연마 (CMP) 장비, Wet Cleaning System이 있으며, 디스플레이 장비로는 wet station, APP, Co2 cleaner, coater 등을 판매하고 있음. 매출구성은 반도체부문 71%, 디스플레이부문 28% 등으로 이루어져 있다.

CMP 장비를 판매하고 있으며, CMP 소재인 CMP 슬러리를 삼성전자와 SK 하이닉스에 공급하고 있어 CMP 관련 테마이다.

| 2018 | 2019 | 2020 | 2021 | 2022 | 2022/Q3 | 2022/Q4 | 2023/Q1 | 2023/Q2 | 2023/Q3 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 3573 | 2653 | 3199 | 3445 | 3782 | 950 | 995 | 625 | 688 | 842 |

| 영업이익 | 670 | 491 | 561 | 521 | 603 | 152 | 120 | 3 | 84 | 131 |

| 영업이익률 | 18.76 | 18.49 | 17.55 | 15.12 | 15.95 | 15.96 | 12.08 | 0.52 | 12.22 | 15.57 |

| 당기순이익(지배) | 544 | 369 | 426 | 419 | 554 | 182 | 73 | 31 | 98 | 123 |

| 순이익률 | 15.22 | 13.89 | 13.31 | 12.17 | 14.64 | 19.20 | 7.36 | 5.01 | 14.25 | 14.64 |

| ROE(%) | 23.54 | 13.52 | 13.39 | 11.45 | 13.66 | 15.98 | 13.66 | 10.93 | 9.16 | 7.54 |

| 자산총계 | 3135 | 3376 | 4073 | 4530 | 4833 | 4793 | 4833 | 4812 | 4824 | 4932 |

| 부채총계 | 566 | 491 | 595 | 679 | 573 | 607 | 573 | 572 | 486 | 471 |

| 자본총계(지배) | 2570 | 2885 | 3478 | 3852 | 4260 | 4187 | 4260 | 4240 | 4338 | 4462 |

| 자본금 | 99 | 99 | 104 | 104 | 104 | 104 | 104 | 104 | 104 | 104 |

| 부채비율 | 22.01 | 17.01 | 17.10 | 17.62 | 13.46 | 14.49 | 13.46 | 13.48 | 11.20 | 10.55 |

| 자본유보율 | 2491.60 | 2809.27 | 3235.45 | 3593.61 | 4080.60 | 4010.41 | 4080.60 | 4061.99 | 4156 | 4274.24 |

| PER(배) | 3.46 | 12.57 | 14.42 | 11.96 | 5.57 | 4.52 | 5.57 | 9.66 | 11.52 | 13.92 |

| PBR(배) | 0.73 | 1.61 | 1.84 | 1.30 | 0.70 | 0.66 | 0.70 | 0.99 | 0.99 | 0.99 |

| S-RIM | 26848 | 17310 | 19654 | 18614 | 24559 | 28238 | 24559 | 19559 | 16770 | 14199 |

케이씨텍은 2022년 매출액 고점이었고, 2023년에는 조금 꺾였다.

반도체 시황 악화에 따른 매출액 및 이익 감소가 이유라고 한다.

반도체 시황이 턴어라운드하면서 다시 상승하는 것을 기대해볼 수 있다. 실제로 Q1에 비해 Q2, Q3로 가면서 쭉쭉 매출액이 증가하는 모습을 보여주고 있다.

제조업체다보니 매출원가도 매출액을 따라가고

원가율은 큰 트렌드를 보여주지는 않는다.

판관비도 비슷하다

2023년에 영업이익이 확 꺾였다.

최근에 HBM 테마로 상승하여 52주 신고가를 찍었다.

최근 텔레그램에서도 돌고 해서 한번 더 주목받을 가능성 있어보인다.

딱 음봉 도지라서 힘 받으면 쭉 갈 수 있을 것 같다

솔브레인 357780 (주가: 278500원, 상장주식수: 777만 주, 시총: 21,663억원)

유통주식비율: 54.40%(423만 주, 11,784억원)

솔브레인은 반도체 공정용 화학재료, 디스플레이 공정용 화학재료, 2차 전지 소재 등을 생산하는 회사임. 디스플레이, 반도체, 2차전지 소재 회사라고 할 수 있다.

솔브레인은 업계 최초로 삼성전자와 SK 하이닉스에 HBM용 CMP 슬러리를 납품하였다고 함.

솔브레인은 워낙에 다른 사업도 많이 하고 시총도 크다.

2차전지 쪽으로도 주목 많이 받았기 때문에 CMP까지 얹어지면 더 주목받을 수도 있겠다.

| 2020 | 2021 | 2022 | 2023(E) | 2022/Q3 | 2022/Q4 | 2023/Q1 | 2023/Q2 | 2023/Q3 | 2023/Q4(E) | |

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 4701 | 10239 | 10909 | 8341 | 2762 | 2603 | 2430 | 2187 | 1874 | 1855 |

| 영업이익 | 1040 | 1888 | 2071 | 1350 | 501 | 440 | 491 | 331 | 286 | 268 |

| 영업이익률 | 22.12 | 18.44 | 18.98 | 16.18 | 18.13 | 16.91 | 20.19 | 15.12 | 15.24 | 14.46 |

| 당기순이익(지배) | 633 | 1485 | 1628 | 1218 | 473 | 195 | 453 | 327 | 287 | NaN |

| 순이익률 | 13.80 | 14.87 | 15.37 | 14.91 | 17.70 | 7.77 | 18.76 | 15.16 | 15.21 | 12.07 |

| ROE(%) | NaN | 26.28 | 23.03 | 14.66 | 26.18 | 23.03 | 21.78 | 18.58 | 15.39 | NaN |

| 자산총계 | 7177 | 8299 | 9349 | 10124 | 9051 | 9349 | 9563 | 9645 | 9845 | 10124 |

| 부채총계 | 2093 | 1778 | 1357 | 1040 | 1163 | 1357 | 1297 | 977 | 878 | 1040 |

| 자본총계(지배) | 4952 | 6352 | 7787 | 8827 | 7691 | 7787 | 8093 | 8392 | 8692 | 8827 |

| 자본금 | 39 | 39 | 39 | 40 | 39 | 39 | 39 | 39 | 39 | 40 |

| 부채비율 | 41.16 | 27.26 | 16.98 | 11.45 | 14.74 | 16.98 | 15.69 | 11.27 | 9.79 | 11.45 |

| 자본유보율 | 12225.45 | 15654.70 | 19451.02 | NaN | 18950.64 | 19451.02 | 20216.44 | 21056.66 | 21794.06 | NaN |

| PER(배) | 16.83 | 14.59 | 10.41 | 17.30 | 7.73 | 10.41 | 11.36 | 13.49 | 14.16 | NaN |

| PBR(배) | 4.27 | 3.40 | 2.17 | 2.38 | 1.80 | 2.17 | 2.25 | 2.32 | 2.04 | 2.38 |

| S-RIM | NaN | 188945 | 202984 | NaN | 227904 | 202984 | 199511 | 176486 | 151411 | NaN |