연말 세액공제를 받기 위해 연금저축과 IRP(개인형 퇴직연금)에 관심을 가지게 되는 사람들이 많음. 하지만 대부분이 가입할 때 운용보수와 수수료에 대해 깊이 신경 쓰지 않는 경향이 있음. 나부터가 그랬고. 주식 투자에서는 매매 수수료와 환전 수수료를 따지면서, 정작 연금저축이나 IRP의 수수료 구조는 간과하는 경우가 많음. 사실 운용보수와 수수료는 연금저축, IRP와 같이 장기적으로 투자하는 상품일수록 복리료 영향을 미치기 때문에 꼼꼼히 따져보는 것이 중요함.

운용보수 및 수수료를 얘기하기 앞서 우선 연금저축이나 IRP에서 펀드를 매수하려고 해본 사람이면 동감할 만한 내용을 짚고 넘어가보겠음. 연금저축이나 IRP 상품을 선택하려고 하면, 펀드 목록이 너무 많아 어디서부터 시작해야 할지 막막해짐. 상품명이 운용사 이름, 펀드 테마, 자투자신탁 여부, 주식·채권·재간접형 등 형태, 클래스 등 여러 요소로 길게 구성되어 있음. 제목이 복잡하게 붙어 있어서 따로 각 잡고 공부하지 않는 한 어렵게 느껴질 수 있음. 특히 펀드 클래스(A, C 등)와 같이 알파벳으로 표기된 부분은 그냥 암호 같아서 무심코 넘어가기도 함. 하지만 이 클래스마다 운용보수가 각기 다르기 때문에 이 클래스를 유심히 살펴보는 것이 중요함.

연금저축과 IRP 가입 시 보통 거치는 과정

- 관심 있는 테마 키워드로 펀드를 검색함.

- 최근 수익률이 높아 보이는 상품을 대충 선택해서 매수함.

예를 들어, "미국"이라는 키워드로 신한투자증권 퇴직연금 IRP 사이트에서 펀드를 검색하면 관련된 펀드들이 쏟아져 나옴.

그러면 너무 이름이 복잡해서 사람들은 더 알아볼 생각하지 않고 유명한 증권사 이름 붙은 것중에 최근 수익률이 괜찮은 펀드를 고르게 됨.

정작 중요한 운용보수는 거의 확인해보는 사람이 없음. 나도 그랬고. 운용보수를 확인하려면 펀드별 투자 설명서를 찾아봐야한다는 것이 문제임.

펀드 클래스별 운용보수 차이

펀드 클래스는 수수료 구조의 차이를 나타냄. 대표적으로 A와 C 클래스가 있음.

- A 클래스: 가입 시 판매수수료를 받는 대신 운용보수가 낮음.

- C 클래스: 판매수수료는 없지만, 운용보수가 높음.

- S 클래스: 펀드 슈퍼마켓 한정 펀드

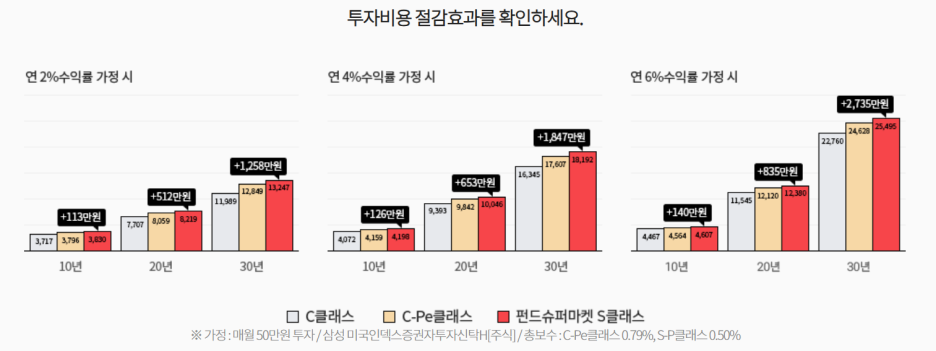

이 운용보수가 생각보다 작지 않음. 연간 운용보수가 1.3% 정도라면, 100만 원을 넣고 주가가 그대로인 상태로 1년이 지나도 수수료 때문에 -1.3% 손실이 발생함.

S클래스는 A 클래스처럼 운용 보수가 낮으면서도, C 클래스처럼 판매 수수료가 없는 특별한 클래스임.

펀드 슈퍼마켓은 우리투자증권에서 운용하고 있으나 기본적으로 운용사 공동판매채널이라 공적인 느낌을 많이 주는 곳임. 공동판매채널인 만큼 웬만한 운용사의 펀드가 다양하게 있으며, 수수료도 저렴하다.

IRP 운용, 자산관리 수수료 없음

소름돋게 펀드 운용 수수료 외에 IRP 운용, 자산관리 수수료가 따로 있는 증권사들도 많음.

과거 자료라 지금은 수수료율이 바뀌었겠지만

신한투자증권 등 수수료가 무료인 증권사도 많다.

이런 시점에 굳이 이런 수수료까지 있는 증권사를 선택할 필요 없다.

우리 투자증권도 운용, 자산관리 수수료 없음.

따라서 우리투자증권은 운용, 자산관리 수수료도 없으면서 펀드 수수료도 싼 것이다.

온라인 S-클래스 펀드로 비용 절감 가능

우리투자증권 등에서는 "S 클래스"라는 상품을 제공함. S 클래스는 운용보수가 훨씬 저렴하고, 자산관리 수수료도 없음.

이 수수료차이가 연금 수령 시점에 수익금의 차이로 나오게 됨. 아예 이름까지 같은 펀드를 투자했는데 수익금 차이가 어마어마하게 나는 것을 볼 수 있음. 따라서 가입 전 반드시 간이 투자설명서와 본 투자설명서를 확인하고, 우리투자증권 펀드슈퍼마켓의 S-클래스와 같은 저보수 상품을 선택하는 것이 유리함.

연금저축과 IRP를 장기 투자 수단으로 활용한다면, 수익률뿐 아니라 운용보수와 수수료 구조를 꼼꼼히 따져보는 것이 필수임. 솔직히 말하면 연금저축, IRP 계좌는 일단 덮어놓고 우리투자증권에서 만드는게 유리하다고 생각함. 어차피 펀드 슈퍼마켓에서 웬만한 펀드 다 살수 있는데 굳이 수수료 더 내가면서 다른 증권사를 택할 이유가 없다고 봄.